- специального вида случайный процесс, к-рый можно интерпретировать как модель, описывающую перемещение частицы в нек-ром фазовом пространстве под воздействием какого-либо случайного механизма. Фазовым пространством обычно бывает d-мерное евклидово пространство или целочисленная решетка в нем. Случайные механизмы могут быть различными; чаще рассматривают С. б., порожденные суммированием независимых случайных величин или цепями Маркова. Точного общепринятого определения С. б. нет.

Траектории простейших С. б. в случае d=l описываются начальным положением S0=0и последовательностью сумм

где Xi независимы и имеют распределение Бернулли

Значение Sn можно интерпретировать как выигрыш одного из двух игроков после ппартий в игре, в к-рой этот игрок в каждой из партий выигрывает один рубль с вероятностью . и проигрывает его с вероятностью 1- р. Если игра ведется с помощью подбрасывания симметричной монеты, то следует положить р=1/2 (симметричное блуждание, см. Бернулли блуждание). При допущении, что начальный капитал 1-го игрока равен b, а начальный капитал 2-го игрока равен а, игра закончится, когда блуждающая частица (с координатами S1, S2, . . .) впервые коснется одного из уровней аили -b. В этот момент один из игроков разорится. Эта классич. задача о разорении, в к-рой барьеры в точках аи -b можно рассматривать как поглощающие.

В приложениях, связанных с массового обслуживания теорией, частица вблизи барьеров аи -b=0 может вести себя иначе: напр., если а= , b=0, то положение Zn+1 блуждающей частицы в момент n+1в соответствии с (1) описывается соотношением

, b=0, то положение Zn+1 блуждающей частицы в момент n+1в соответствии с (1) описывается соотношением

и барьер в точке 0 можно наз. задерживающим. Существуют и другие возможности для поведения частицы вблизи барьеров.

Если а=  то получают задачи для С. б. с одной границей. Если а=b=

то получают задачи для С. б. с одной границей. Если а=b= то получают неограниченное С. б. Изучение описанных С. б. происходит обычно с помощью аппарата дискретных цепей Маркова и, в частности, путем исследования соответствующих уравнений в конечных разностях. Пусть, напр., uk есть вероятность разорения 1-го игрока в задаче о разорении, если его капитал равен k,

то получают неограниченное С. б. Изучение описанных С. б. происходит обычно с помощью аппарата дискретных цепей Маркова и, в частности, путем исследования соответствующих уравнений в конечных разностях. Пусть, напр., uk есть вероятность разорения 1-го игрока в задаче о разорении, если его капитал равен k,  а суммарный капитал обоих игроков фиксирован и равен а+b. Тогда из формулы полной вероятности (по первому скачку) следует, что и k удовлетворяет уравнению

а суммарный капитал обоих игроков фиксирован и равен а+b. Тогда из формулы полной вероятности (по первому скачку) следует, что и k удовлетворяет уравнению

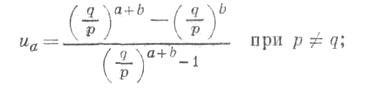

и граничным условиям u а=0, u-b= 1. Отсюда получают

Вторая из этих формул показывает, что даже лбезобидная

Математическая энциклопедия. — М.: Советская энциклопедия. И. М. Виноградов. 1977—1985.